-

過往績效不保證未來結果。投資人無法直接投資指數,且指數表現不代表任何聯博基金之績效表現。指數未經管理,因此報酬未反映主動式基金管理之相關費用與支出。非投資等級債以Bloomberg US Corporate High Yield指數代表。短天期非投資等級債以Bloomberg US 1–5 Year High Yield指數代表。資料來源:彭博、晨星與聯博。

|

|

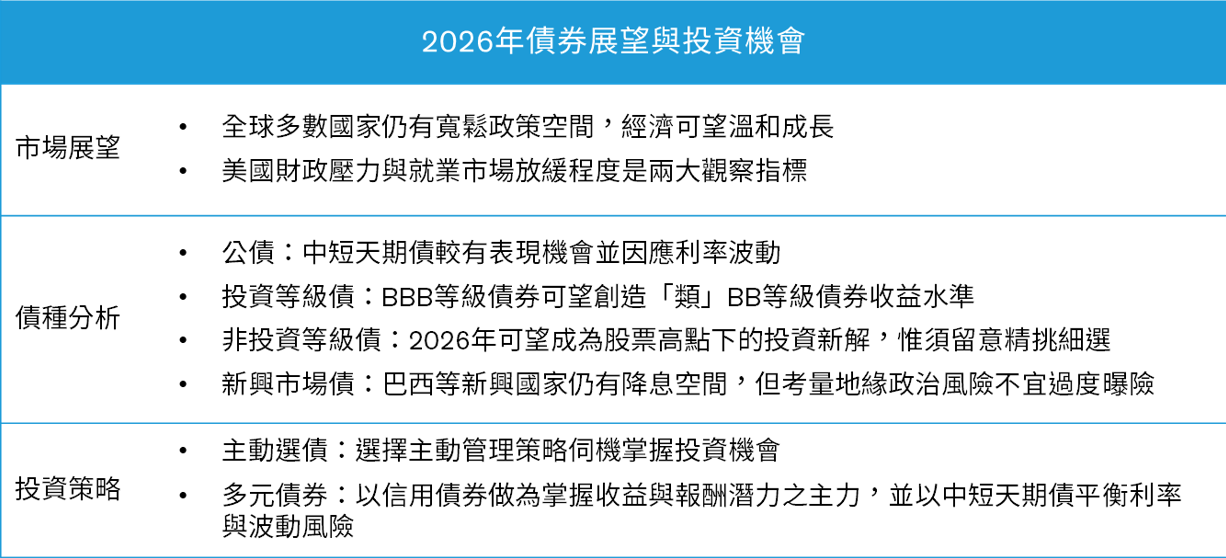

2026債券市場投資展望:多元債券並行,在波動中尋求收益機會與風險平衡

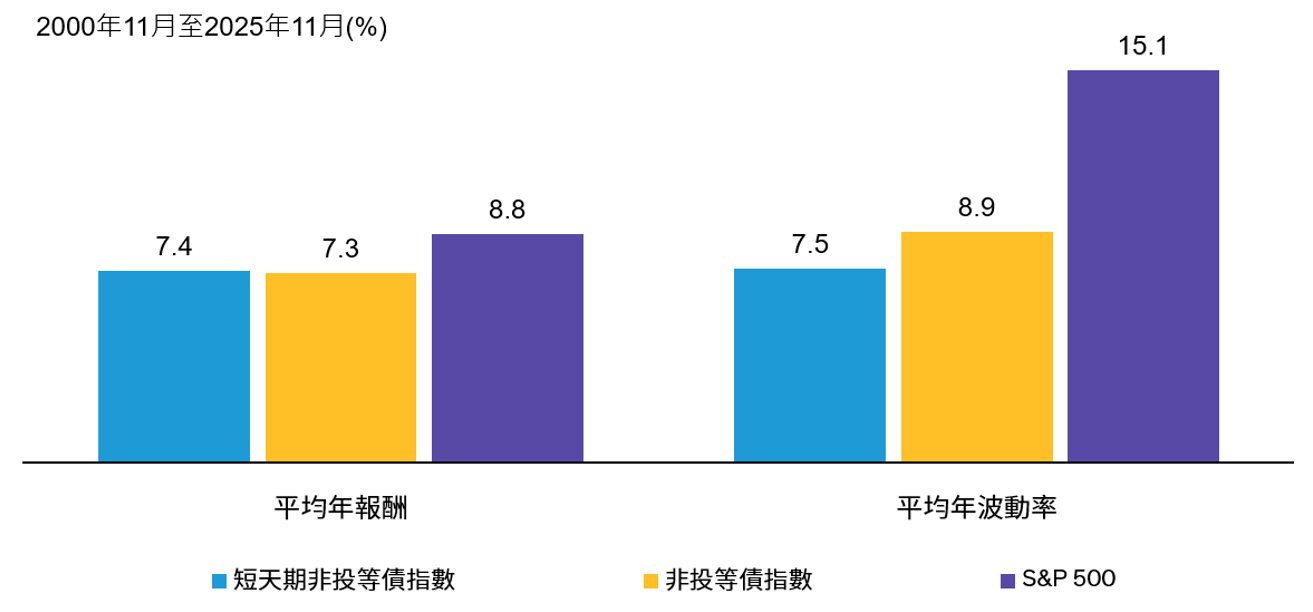

非投資等級債:收益吸引力較佳,主動擇優布局是上策聯博認為,非投資等級債在2026年表現可望續航。第一、非投資等級債最低殖利率仍相對具吸引力;其次、非投資等級債在 2026 年仍有機會以相對低的波動,提供類似股票的報酬潛力(圖一),可望吸引欲分散股市風險的資金轉入;第三、目前非投資等級債市的信用品質今非昔比,CCC 等級債券比重低於長期平均,違約風險相對集中於少數體質較弱的發行機構。歷史經驗顯示,只要能避開違約債券,非投資等級債的整體報酬表現即有機會提升,這一點也突顯採取主動配置非投資等級債的重要性。

圖一:非投等債報酬類似股票,但風險僅略高於股票一半

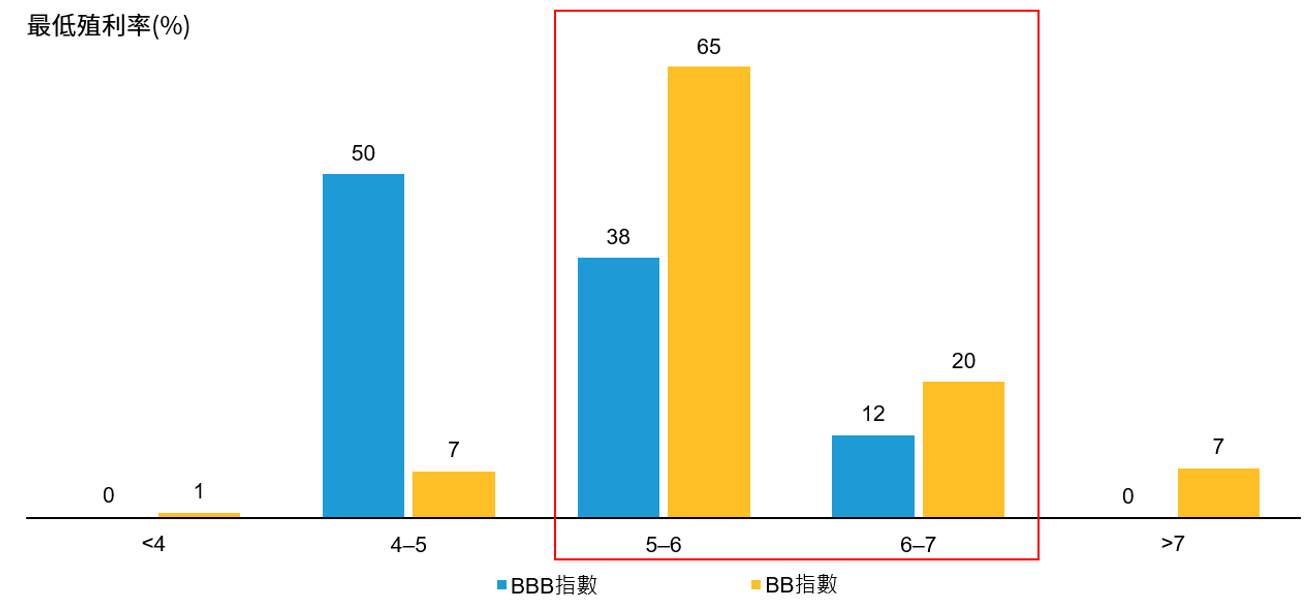

投資等級債:BBB 等級債有助兼顧品質與收益投資等級債在2026年亦可望延續今年表現,主因有三。首先、企業基本面仍強健,特別是金融債;其次、淨供給量維持在可控水準,但需求暢旺;最後、殖利率仍相對過去幾年具吸引力。值得注意的是,有超過50%的BBB 等級債券的殖利率水準已與 BB 等級債相近(圖二),但信用風險相對較低,提供「兼顧信用品質未必要犧牲收益水準」的投資選擇。

公債:仍是重要避險工具,聚焦中短天期公債有助因應利率風險市場波動加劇時,公債仍可發揮穩定整體投資組合的重要功能,但在公債配置已不建議採用單純壓注政策利率的方式,而是應靈活調整存續期間,善用殖利率曲線變化。未來隨著短天期債殖利率逐步下滑,但長天期債殖利率因財政因素而承壓,殖利率曲線有陡峭趨勢,在這樣的環境下,配置中短天期債較有機會掌握價格上漲機會並因應潛在利率波動。

圖二:目前約50%的BBB等級債殖利率水準與BB等級債相近

新興市場債:部分新興國家仍存在降息攻堅,有助支撐債市表現2025年新興市場債受惠於新興市場國家通膨下滑與降息政策,表現不俗;進入2026年,部分新興市場國家仍有降息空間,新興市場債仍相對具吸引力。但考量新興市場地緣政治風險較高,且個別國家與發債機構表現互異,建議仍需透過專業團隊精挑細選,並視個人風險屬性,採衛星局部配置。

2026配置建議:適度配置非投資等級債券與投資等級債券,以期平衡風險與收益1. 主動配置,靈活因應市場變化:2026年波動料將加劇,欲創造超額報酬與較穩健的收益機會,將高度仰賴選債能力。相較僅根據指數權重配置的被動式策略,主動式策略能在不同信用評級、產業與天期之間靈活調整,避免風險過度集中於特定債券。

2. 善用信用債券,提升整體收益潛力:在殖利率水準仍具吸引力的環境下,信用債券提供相對較佳的收益來源,且波動亦相對股市低,是2026年進可攻退可守的投資活棋。

3. 天期配置以中短天期債券為佳,降低利率波動風險:在殖利率趨於陡峭環境下,中短天期債券較具價格上漲機會,且利率敏感度較低,也較能因應利率波動風險。

整體而言,2026年料將是波動與挑戰不斷的一年,在近年追逐資本利得的市場氛圍之中,不妨將目光適度轉向固定收益資產,特別是投資等級債與非投資等級債。透過多元債種的配置,並結合主動式管理,有助掌握具吸引力的收益水準並嚴抗波動風險。

表一:適度配置非投資等級債券與投資等級債券,以期平衡風險與收益

|