-

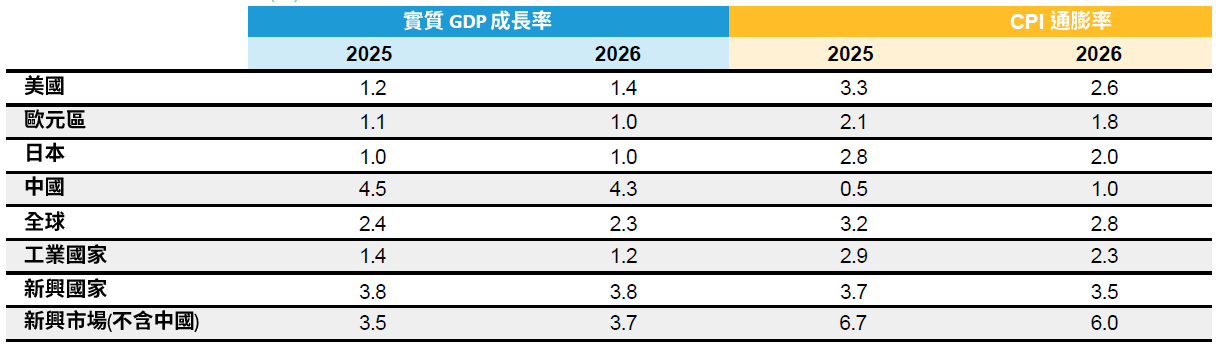

* 美國GDP預測為第四季年增率,其餘為全年年增率;美國CPI為核心通膨率,其餘為主要通膨率。截至2024年1月2日。

資料來源:聯博。

|

|

2025年第4季:全球經濟展望

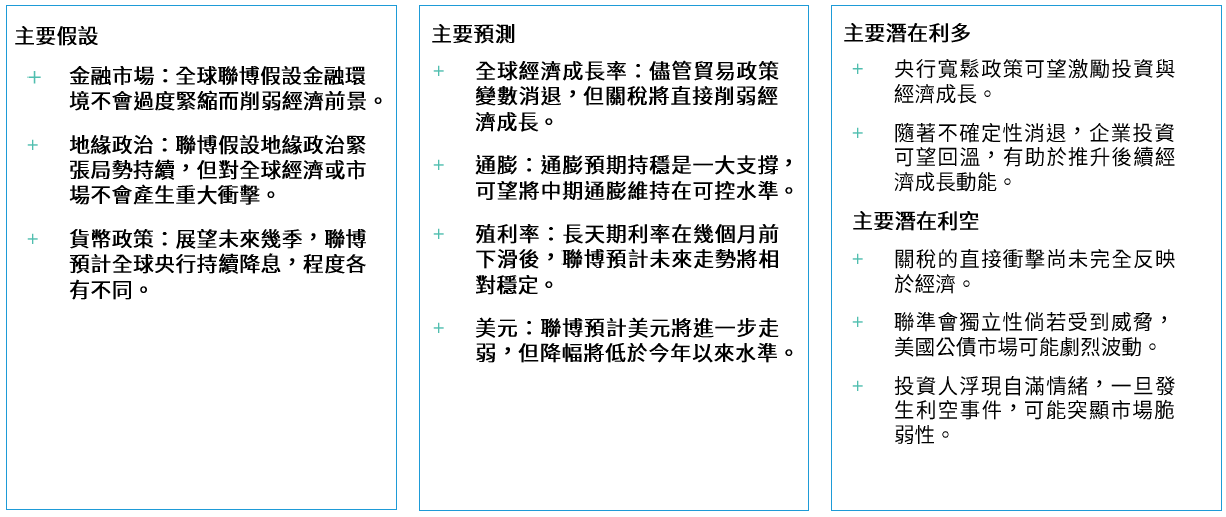

總經態勢歷經經濟政策前景不明的上半年後,第三季態勢轉趨明朗,包括:美國關稅政策目前大致底定;美國通過《大而美法案》後,財政政策現階段能見度轉佳;在市場眾所期待下,聯準會在9月份決議降息。儘管整體環境仍舊存在部分不確定性,但展望未來幾季,聯博基本假設的尾端風險已在近期明顯下降。在不確定性趨緩的背景下,金融市場一如預期進入波動相對較低的階段。從週期面觀察,市場可望延續數個月的穩定態勢。

相較之下,經濟體系的長期結構脆弱性日益形成隱憂,除了成熟市場面臨財政壓力與美元角色存在問號之外,美國聯準會的獨立性受到威脅,亦是一大議題,可能對經濟與金融市場帶來深遠影響。市場現階段似乎無視這些長期風險,而聚焦在短期動能,但爆發危機的潛在因素正在持續醞釀。觀察歷史經驗,危機往往來得迅速且毫無預警,值得投資人警惕。

儘管如此,全球經濟成長走勢持續聯博過去幾次展望報告所述。經濟政策變動預計仍舊不易引發全球經濟衰退,主因關稅制度大致塵埃落定,不確定性消退,企業信心可望回溫。然而,即便不確定性減弱,主要經濟參與者 (economic actor) 仍須面對關稅的具體影響。成熟市場的經濟已經趨緩,聯博預計未來將持續如此,因為企業的投入成本增加,消費者亦面臨物價上漲的現實。

關稅反映於美國經濟的時間點比聯博原先預期更晚,主因企業得以在政策調整前先行進口海外商品,但隨著庫存已大致消化,對營運的衝擊逐漸浮現。隨著成本結構提高,企業大幅放慢徵聘速度,部分物價同時逐漸轉嫁至消費者,進而削弱終端需求。倘若招聘趨緩在未來幾個月轉為裁員,目前的經濟溫和趨緩態勢可能演變成更為嚴重的後果。

然而,聯博的基本假設並非如此。展望未來幾季,聯博預計企業得以度過需求低迷期,不必大幅裁員。而在就業情況穩定的前提下,消費者亦有能力承受物價上漲的壓力。儘管企業徵聘速度減緩,但只觀察徵聘數據,恐有高估就業市場疲態之虞。移民與遣返政策衝擊勞動供給,導致可用人力減少,因此就業市場每個月成長所需的徵聘數已經降低。也就是說,目前徵聘率一方面遠低於長期平均,另一方面又可望足以維持就業市場運作。

經濟成長動能減緩的同時,物價正逐漸攀升。自4月份宣布關稅以來,美國商品價格大幅走高,而隨著企業將關稅成本轉嫁至消費者,聯博預計物價將進一步攀升。儘管如此,通膨預計不易重返疫後高檔水準,而通膨預期持穩,亦顯示市場普遍抱持相同看法。這是利多消息,代表聯準會得以持續降息,避免就業市場嚴重疲軟,進而限制目前經濟趨緩的程度,並為2026年經濟回溫奠定基礎。聯博預計,聯準會的降息速度將略快於目前市場預期,此次週期的政策利率預計降至3%以下。

然而,政策利率並非利率曲線最重要的一部分,長天期利率對經濟的影響高於短天期利率,牽動企業借貸與房貸利率等各個環節。此外,即便聯準會持續降息,長天期利率走勢仍舊不明朗。倘若市場認為降息符合經濟週期所需,則長天期利率預計或略為下滑,但如果降息是出於政治施壓,或是央行喪失獨立性的結果,則長天期利率反而可能隨著聯準會降息而攀升。現階段而言,聯博預計利率持續獲得控制,但聯準會獨立性明顯受到行政部門的挑戰,債市大跌的風險逐漸升高。倘若央行確實失去獨立性,則殖利率勢必急升,只是早晚問題。央行獨立性是金融體系的根本支柱,一旦受到威脅,則整體市場恐怕陷入混亂。儘管短期態勢仍是市場關注焦點,但長期演變預計更為重要。

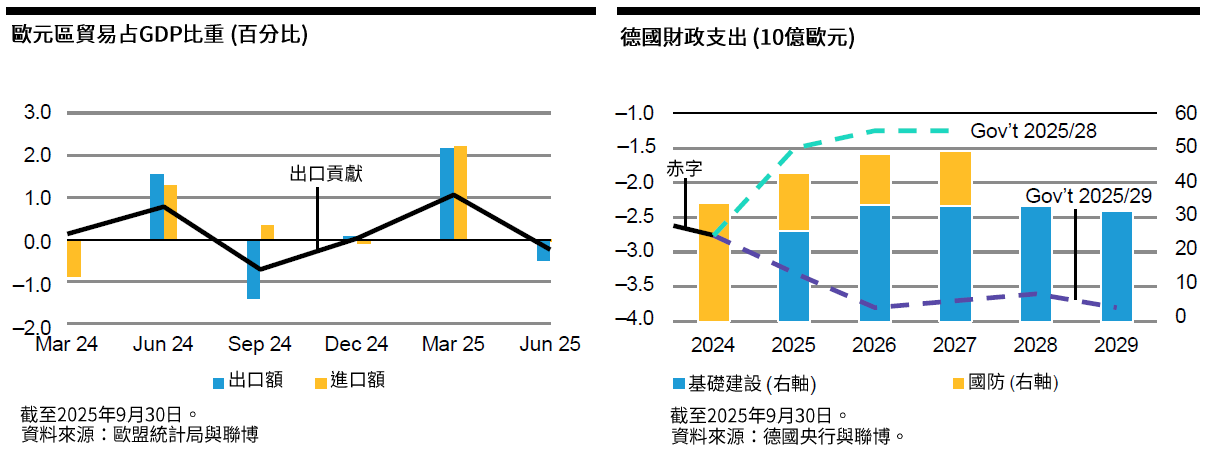

觀察美國以外地區,各國央行已超前部署,藉以緩和關稅對全球經濟的衝擊。歐洲與多數新興市場的央行陸續降息。如聯博上季所述,除了政策寬鬆之外,最終關稅亦不如4月初原先版本嚴峻,預計使得全球經濟溫和、而非劇烈轉弱,目前情況亦似乎如此。聯博小幅上調2025年歐洲經濟成長預測,但原因與內需大致無關,而是明年預計出現轉捩點,經濟將加快成長步調。

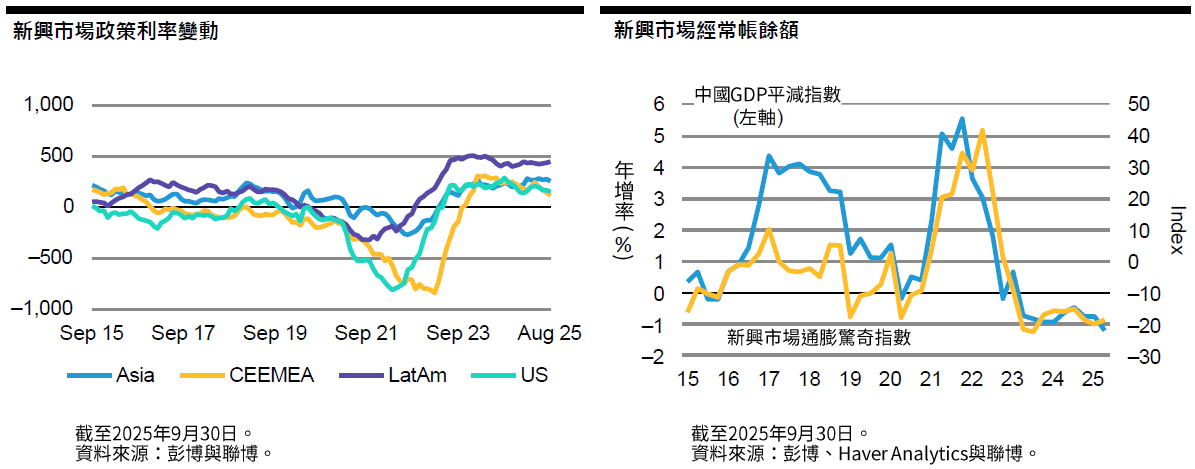

新興市場央行亦已大幅降息,而當地貨幣兌美元走強,亦為許多國家帶來進一步寬鬆的空間。全球經濟趨緩但不衰退,預計有利於新興市場,因為新興市場的收益高於多數成熟國家。貿易政策風險仍在,許多國家在衡量對美與對中關係陷入兩難,各國預計基於地緣政治與經濟因素可能有不同作為。

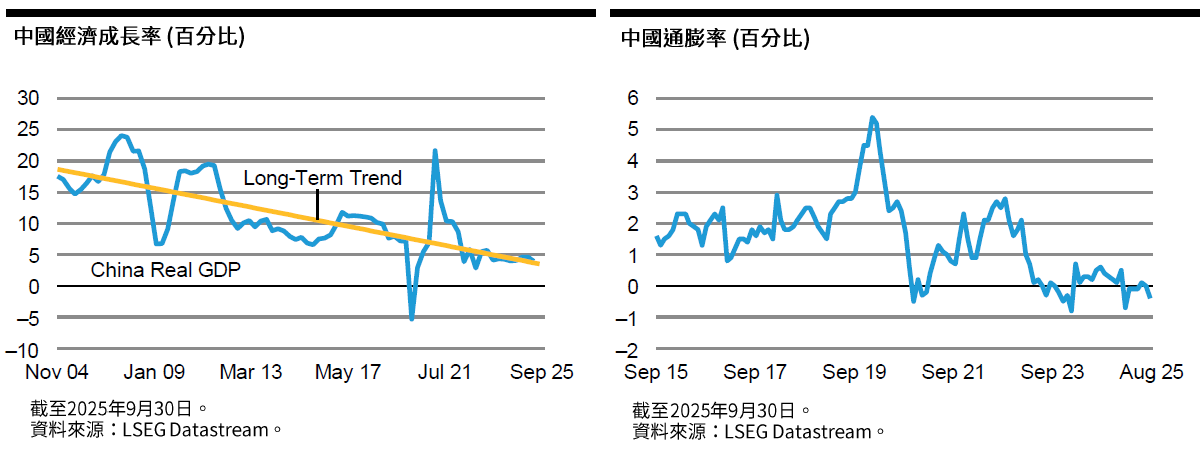

中國的經濟走勢持續自成一格,通縮風險尚未消退,政府固然陸續推出利多政策,但只能穩定經濟成長與物價,未能提供動能。聯博預計,在確認中美經濟關係方向之前,中國政府將維持謹慎態度,因此短期經濟回升幅度預計不大。房市仍是主要壓力點,短期尚不易有喘息空間。現階段而言,中國經濟只能勉強維持成長態勢。

面臨當前環境,市場應該如何解讀?短期前景尚稱穩健,經濟表現固然讓人難有期待,但預計不易淪為慘重結果。經濟可望在未來幾季回溫,只是礙於全球貿易減弱,平均成長率預計低於往年。即便政治環境波動,但近期市場表現有撐,使得投資人看好市場得以因應政策與政治紛亂的衝擊。然而,長期的潛在利空正在快速累積,可能在毫無預警下造成重大衝擊。

目前市場似乎聚焦在短期態勢,暫時擱置長期風險。如此立場可以理解,只要行情還在,持續布局或許是最佳做法。但從歷史經驗可知,行情往往在無預警下終止。投資最忌自滿,即使第三季市場表現強勁,亦可能迅速轉為波動震盪。儘管聯博無法預測確切轉折點,但投資人應隨時準備應變。平靜表象之下,下一場危機的潛在因素正隨著時間快速發酵。 全球經濟週期:未來6個月

全球經濟預測

|