-

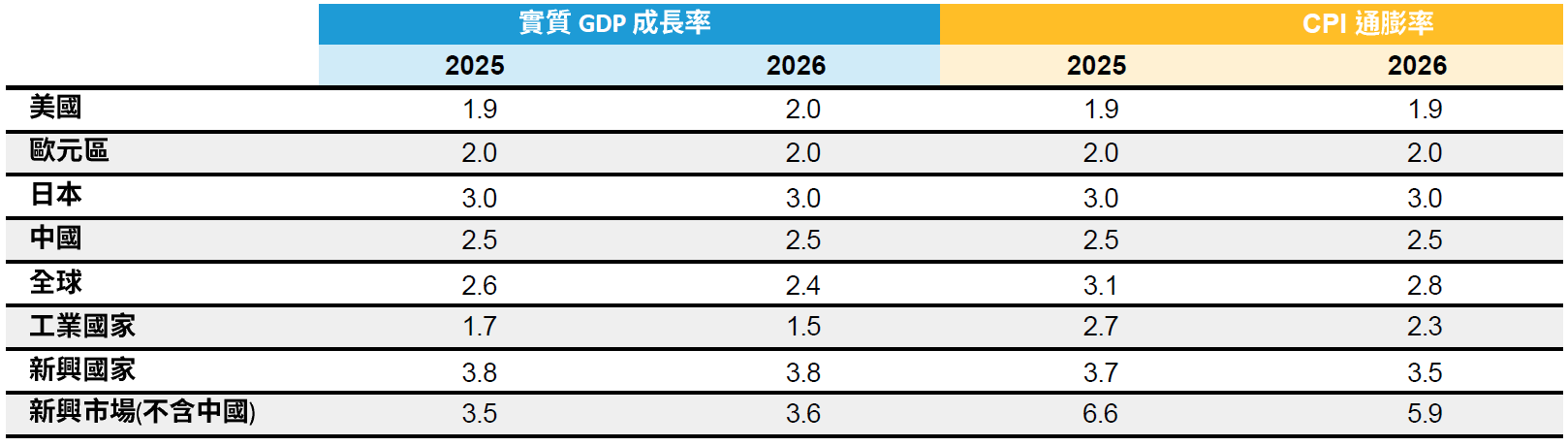

* 美國GDP預測為第四季年增率,其餘為全年年增率;美國CPI為核心通膨率,其餘為主要通膨率。截至2025年12月。

資料來源:聯博。

|

|

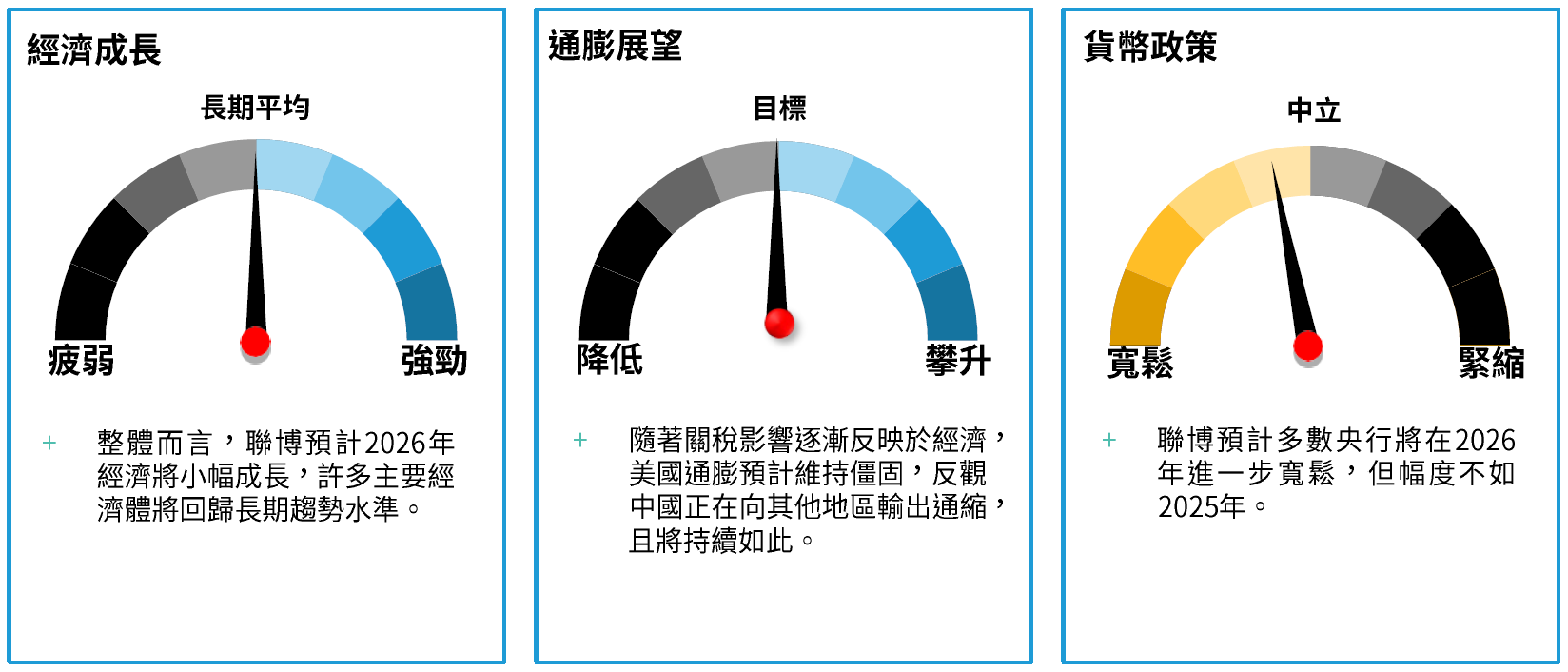

2026年第1季:全球經濟展望

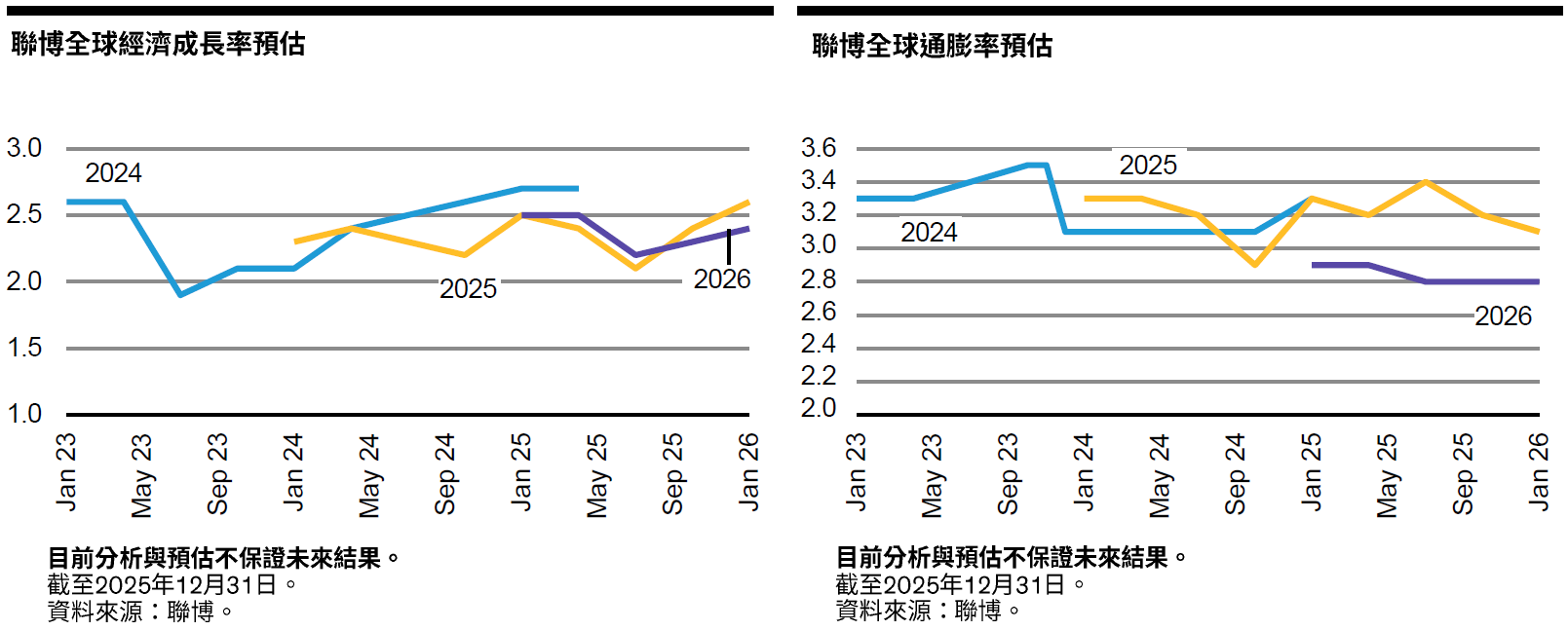

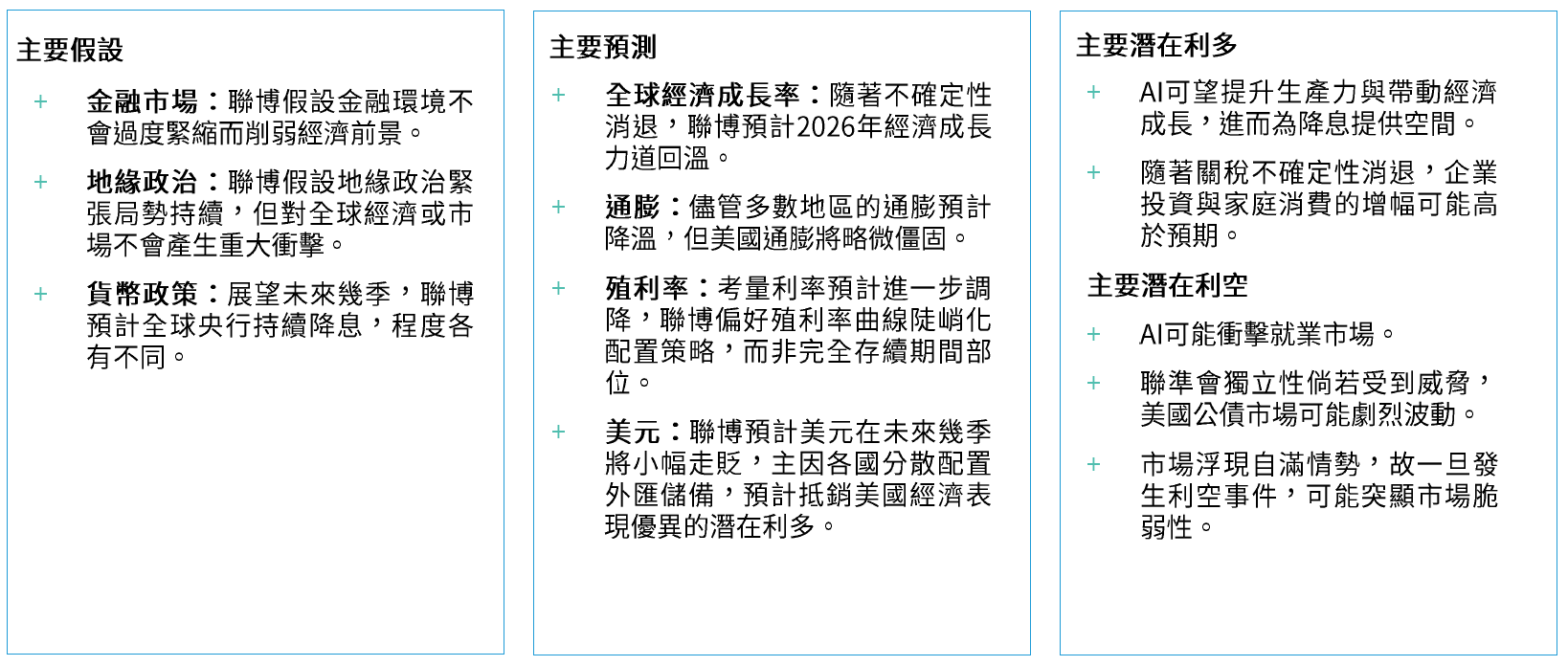

總經態勢時序進入2026年,全球經濟態勢大致不變,故聯博的上半年展望跟2025年底大同小異。聯博持續認為,全球經濟在未來幾個月、乃至幾季將持續擴張,成長力道固然可能不如歷史趨勢,但可望持續支撐金融市場。聯博的基本假設相對溫和,上檔與下檔風險相當平衡:經濟可能明顯加速,但也可能明顯放慢。

經濟可能加速成長的理由主要有三個。首先是AI採用率成長快速。2025年企業積極部署資料中心,帶動經濟成長 (美國尤其明顯),倘若這股投資力道奏效,實際提升整體經濟生產力,則經濟成長動能可望轉強。第二,隨著關稅措施相對穩定,全球企業逐漸調整策略。不確定性降低可望活絡部分企業投資與家庭支出。第三則是貨幣寬鬆政策的累積影響。各國央行已大幅降息,聯博認為還有進一步寬鬆空間。隨著降息效益逐漸反映於實體經濟,經濟成長預計有撐。

2026年下檔風險來自政策與經濟變數。觀察政策面,各國央行將持續面臨錯綜複雜的局勢。美國身處就業市場趨緩與通膨僵固的環境,使得聯準會不易做出最佳決策,而其他主要央行雖已寬鬆政策,但力道是否足夠?答案有待時間驗證。從經濟角度來看,儘管AI可望提升生產力,但歷史經驗顯示,提振效果通常存在大幅遞延效應;在許多AI相關資產已經偏高的情況下,金融市場可能無法撐到企業出現實質獲利。另一個可能的情況是,倘若AI確實推升生產力,就業市場可能受到短期衝擊。倘若企業以電腦取代人力,經濟週期可能反轉走下。

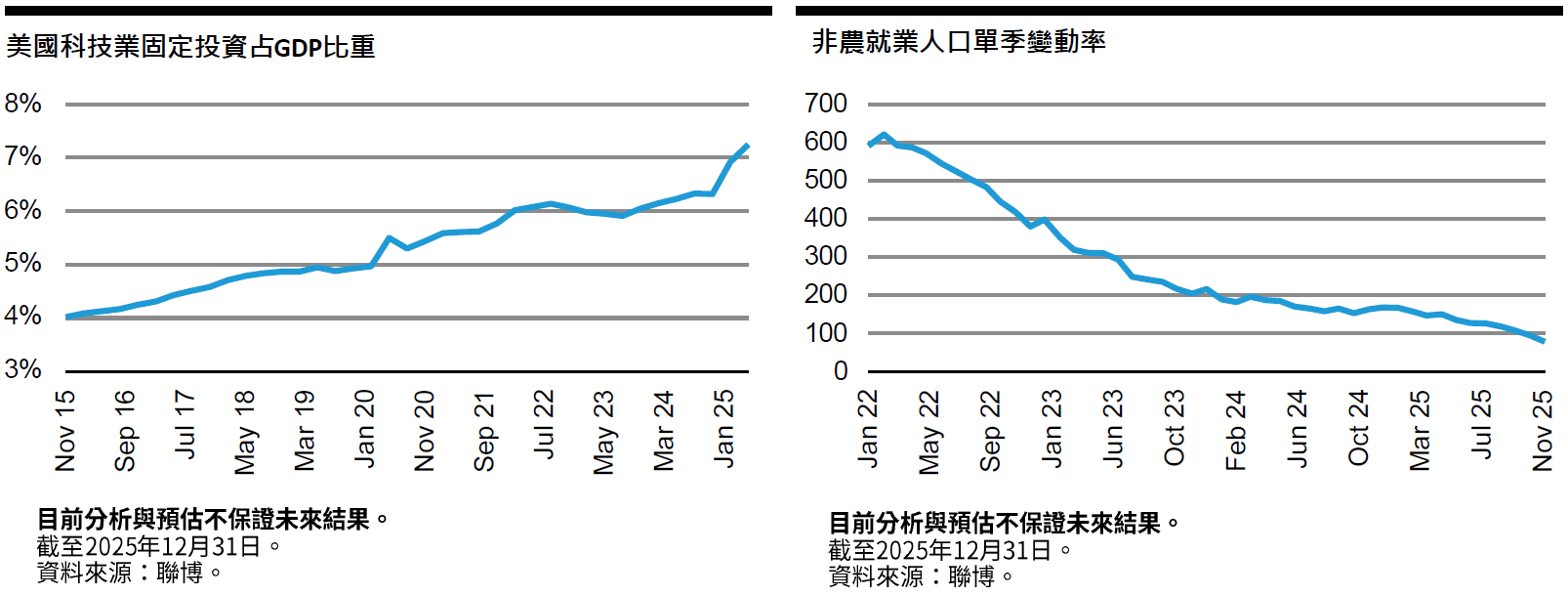

AI議題在美國更顯重要,除了美國的AI投資規模超越其他國家之外,另一個原因在於,美國就業市場相對不穩定。科技相關投資是2025年經濟的一大成長動能,在2026年可望持續支撐經濟成長。此外,美國金融市場在2025年受惠於AI熱潮,但倘若這股樂觀氣氛消退、市場波動加劇,不僅可能導致科技產業成長趨緩,還會產生負財富效應,亦即金融資產價格下跌而削弱消費力道。倘若如此,美國的情況尤其堪慮,因為所得前10%的高收入族群擁有絕大部分的金融資產,又占美國整體消費約50%。

反之,倘若AI投資在短期展現效益,就業市場可能受到一定程度的衝擊,尤其就業需求目前又已經疲弱。現階段而言,儘管就業需求出現疲態,但就業供給亦逢移民政策利空,故供需稍有抵銷,但並非完全平衡,因為過去幾個月失業率持續攀升,顯示需求下降速度快於供給。就業需求倘若進一步轉弱,企業可能從「減緩招聘」轉為「大規模裁員」,對經濟造成更嚴重的衝擊。

聯博的基本假設並非金融市場崩盤或就業市場出現重大衝擊,而是介於兩者之間。但聯博認為,短期風險偏向就業市場轉淡,故預計聯準會在2026年的降息幅度將大於目前市場預期。

聯準會獨立性是目前關鍵議題。在現行機制下,聯準會在制定貨幣政策時,能不受政治因素左右,但美國最高法院準備審理兩起相關案件,可能顛覆聯準會目前結構。聯博認為,獨立性是央行運作的重要基石,甚至是經濟與金融穩定的關鍵基礎。一旦央行獨立性生變,遲早會帶來嚴重衝擊。

歐洲方面,財政政策將是2026年的議題焦點。德國擴大支出計畫是2025年的主要經濟利多,現在正值能否落實的關鍵時刻。倘若財政計畫如預期推動,將成2026年經濟成長的一大支撐;反之,經濟成長與市場氣氛可能轉弱。此外,歐洲仍在因應全球關稅措施的過程。中國進口商品壓低物價,固然有利於歐洲央行積極降息,但也為歐洲製造業帶來利空。變數紛陳下,聯博認為歐洲央行可能再降息一、兩次,尤其是歐元維持相對強勢的情況下。

英國的情況不同。德國為刺激經濟而增加支出,但對英國而言,節制財政政策顯然才是上策。過去幾年英國財政公信力受損,至今負面影響仍在,導致原本疲軟的經濟面臨居高不下的借貸成本。如今財政政策改善,雖然無法立即彌補先前損害,但有助於改善長期展望。只要財政政策維持紀律,聯博預計英國央行將進一步降息。

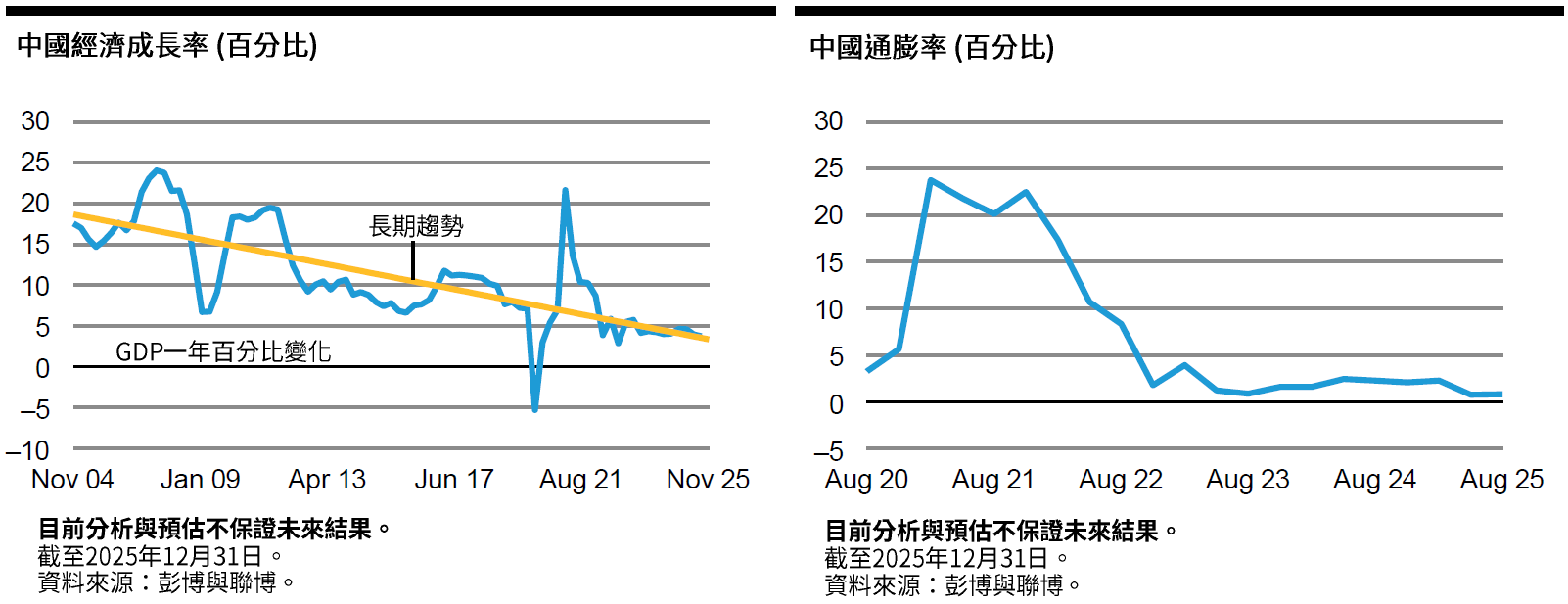

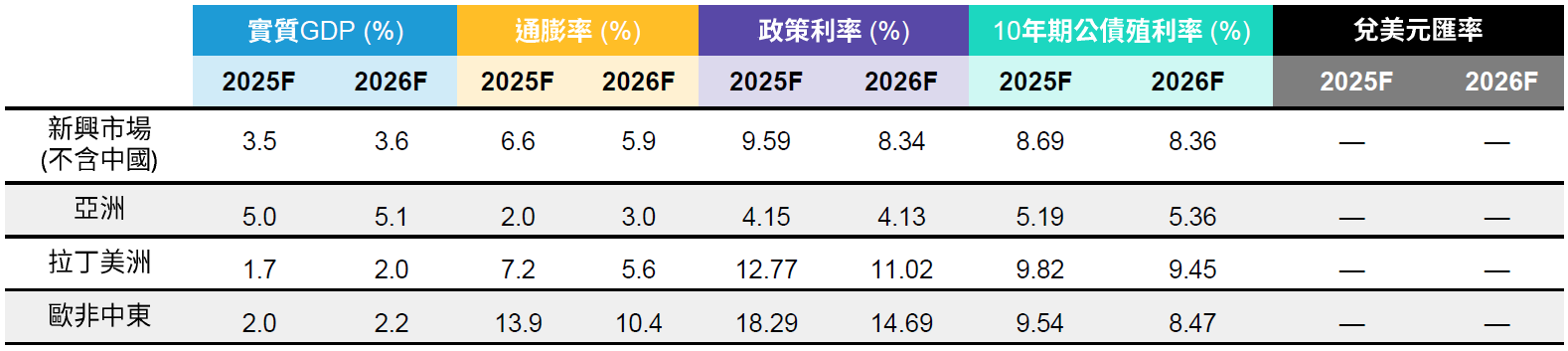

中國方面,關稅衝擊讓原已嚴峻的經濟情勢雪上加霜。內需維持疲軟,未經通膨調整的名目GDP成長率處於數十年低點。考量經濟成長動能已經轉弱,中國政府這時如果放慢生產,恐怕危及就業市場。但高關稅導致前進美國市場的誘因降低,加上內需市場無力消化出口商品,中國被迫把焦點放在其他貿易夥伴國,對亞洲各國的貿易激增,對歐洲與南美的出口表現亦大幅成長。換言之,中國正在將通縮輸往其他國家,藉此維持國內產能。現階段而言,中國經濟體系大致穩定,但暫時僅能勉強維持。為了持續支撐經濟,聯博預計中國在2026 年將進一步放寬政策,但值得注意的是,未來政策寬鬆主要在於管理經濟下檔風險,而非刺激經濟加速成長。

即使中國經濟只是勉強維持現況,預計已足夠支撐整體新興市場,因為新興市場的利率偏低,帶動內需相對強勁,且財政與外部動能穩健。儘管美國介入委內瑞拉內政可視為個別事件,但反映出整體地緣政治風險可能蔓延至其他地區,不容忽視。

有鑑於相對溫和的基本假設,聯博預計金融市場相對穩定。然而,穩定並不代表靜止不動,聯博認為,市場將逐漸走出2025下半年的極低震盪,轉為常態性波動。隨著政策與政治風險影響經濟,市場將出現起伏。此外,由於評價面已高,即便經濟表現如聯博預期一樣穩健,投資人亦應審慎看待報酬預期。考量市場已反映諸多利多因素,即使再有大致正面的消息,亦可能不易大幅推升價格報酬。

值得再三提醒的是,表面平靜之下往往暗潮洶湧,包括多數主要經濟體的債務負擔沉重、貿易衝突可能重演、地緣政治波動常態化,且政治週期轉向美國大選。上述任何事件可能打亂現狀 (至少是一段時間),而且在毫無預警的情況下爆發。所幸,全球經濟去年展現韌性,可為投資人提供一定信心,聯博亦認為這股經濟支撐力道現階段可望持續。 全球經濟週期:未來6個月

全球經濟預測

|