-

*為Yield to Worst,是指債券到期日之殖利率或債券賣出日之殖利率,以兩者較低者為準。

|

|

聯博固定收益週訊

已開發市場+ 美國 11 月 CPI 年增 2.7%、核心 CPI 2.6%,均低於預期,顯示通膨降溫。市場預期 3 月再降息機率升至 58.3%。消息推動美股期貨上漲,投資人情緒轉趨樂觀。

+ 日本央行升息至 0.75%,創 30 年新高,10 年期公債殖利率突破 2%。雖經濟疲弱,但企業獲利與薪資預期續增,政策正常化持續,日圓偏弱,日股上漲,市場預估 2026 年再升息至 1%。

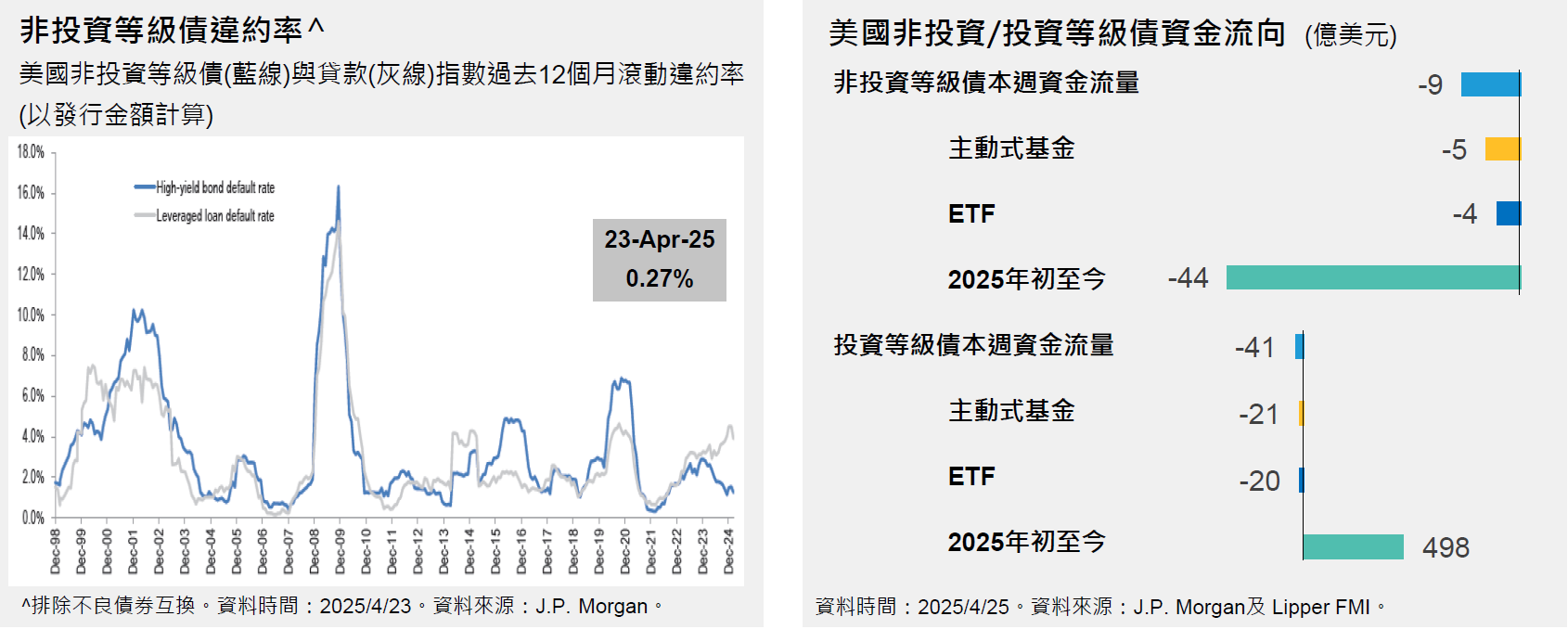

+ 上週美國 10 年公債殖利率上升至 4.15%。美國非投資等級債殖利率為 6.6%* (截至2025年12月19日)。

新興市場+ 中國 11 月零售銷售僅增 1.3%,遠低預期,工業生產 4.8% 略遜,固定資產投資累計降 2.6%,房市持續低迷。消費疲弱、投資下滑,政策刺激預期升溫,但結構改革進展有限,經濟前景仍具挑戰。

+ 印度 11 月通膨升至 0.71%,結束前月低點,因食品與燃料價格回升。央行降息 25 基點,維持寬鬆以支持成長。出口受美國加徵關稅拖累,經濟前景仍受外需壓力影響。

|