-

*為Yield to Worst,是指債券到期日之殖利率或債券賣出日之殖利率,以兩者較低者為準。

|

|

聯博固定收益週訊

已開發市場+ 聯準會 3 月會議以 11 比 1 決議維持利率 3.5%–3.75% 不變,同時上修 2026 年成長與通膨預估,並指出伊朗戰事對經濟影響仍具高度不確定性;在油價上行壓力下,市場對今年降息預期已明顯收斂。

+ 日本央行維持利率 0.75% 不變,並警示伊朗戰事推升油價,通膨風險上升。雖短期核心通膨回落,但薪資成長與能源價格將左右後續升息時機。

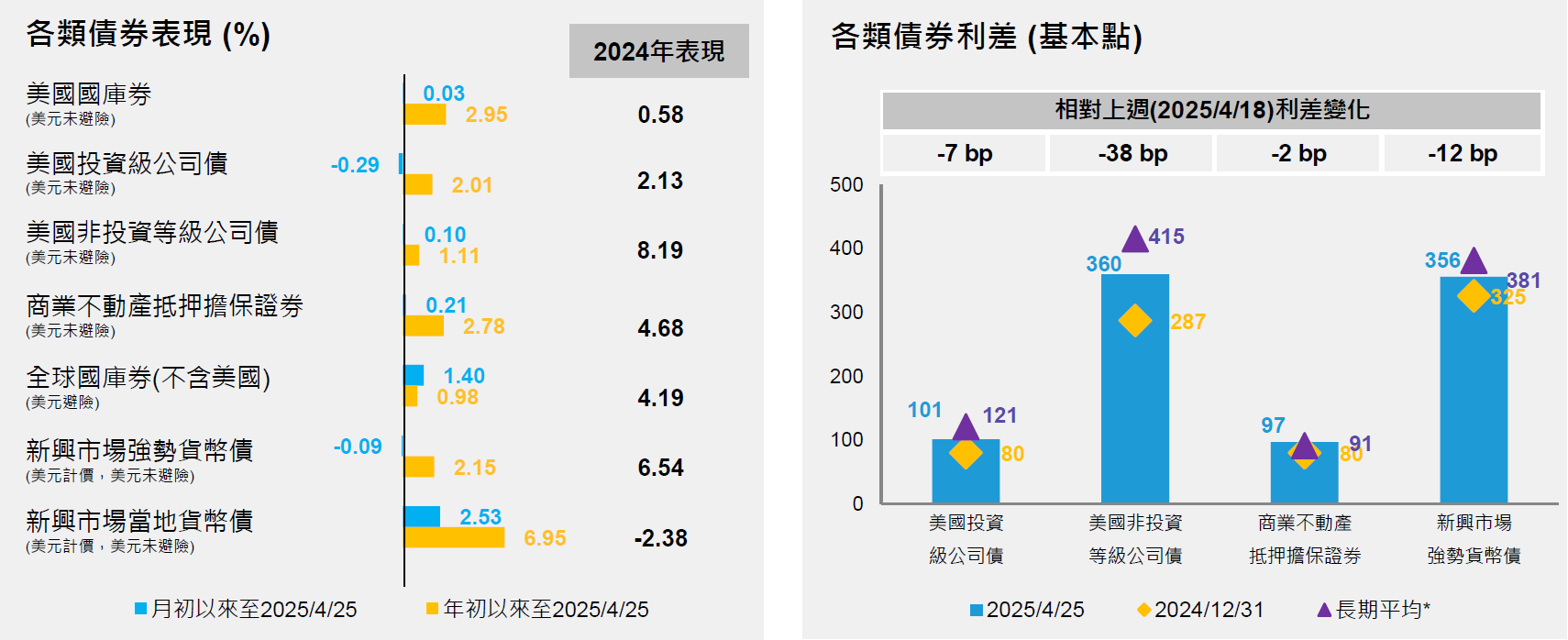

+ 上週美國 10 年公債殖利率上升至 4.38%。美國非投資等級債殖利率為 7.46%* (截至2026年03月20日)。

新興市場+ 巴西央行在油價與中東衝突不確定性下,啟動降息循環,將基準利率下調 25 個基點至 14.75%,低於市場預期。巴西央行同時上調通膨預測,並表示後續政策將視油價與通膨風險變化審慎調整。

+ 印尼央行維持基準利率 4.75% 不變,並明確表示伊朗戰事推升油價與通膨風險,已限制後續降息空間。為穩定印尼盾,央行加強外匯干預並收緊貨幣交易規範,同時維持今年 GDP 成長預測於 4.9% – 5.7%。

|