-

*為Yield to Worst,是指債券到期日之殖利率或債券賣出日之殖利率,以兩者較低者為準。

|

|

聯博固定收益週訊

已開發市場+ 美國 2 月非農就業意外減少 9.2 萬人、失業率升至 4.4%,顯示勞動市場轉弱且影響廣泛。雖部分受醫護人員罷工與暴雪及嚴寒天候影響,市場擔憂經濟降溫,也調高對 Fed 年中降息的預期。

+ 歐元區 2 月服務業 PMI 小幅回升至 51.9,需求略有改善但成長仍偏溫和,就業動能疲弱。同時薪資、能源和運輸成本壓力明顯升溫,接近三年高點,使 ECB 短期內進一步降息空間受限,整體景氣呈現低度擴張。

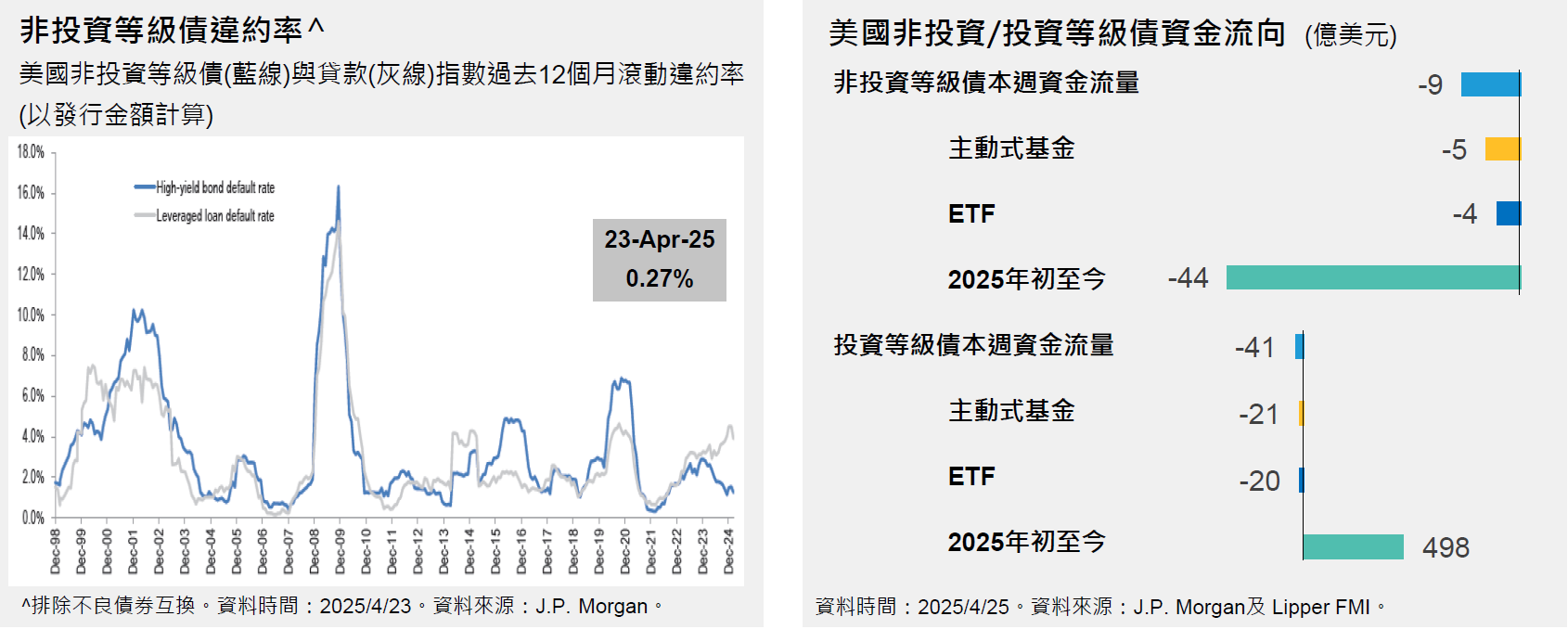

+ 上週美國 10 年公債殖利率上升至 4.14%。美國非投資等級債殖利率為 6.95%* (截至2026年03月06日)。

新興市場+ 中國 2 月製造業 PMI 降至 49,低於市場預期,顯示景氣仍在收縮,部分受春節返鄉停工影響;非製造業PMI 小幅回升至 49.5,服務業景氣改善但建築業仍偏弱。整體 PMI 下滑,反映短期經濟動能放緩。

+ 印度 2 月服務業 PMI 小幅降至 58.1,新訂單成長放緩至 13 個月低點,但仍顯示穩健擴張。金融與保險業表現強勁,出口需求明顯回溫,就業與企業信心同步改善;惟成本與售價壓力升溫,仍需留意通膨風險。

|