-

*為Yield to Worst,是指債券到期日之殖利率或債券賣出日之殖利率,以兩者較低者為準。

|

|

聯博固定收益週訊

已開發市場+ 美國第四季 GDP 年化成長僅 1.4%,遠低於預期,主因政府停擺拖累消費與投資。核心 PCE 通膨年增仍達3%,通膨降溫速度趨緩,使聯準會在成長放緩下,後續降息態度趨於謹慎。

+ 英國 1 月 CPI 年增率降至 3.0%,創近一年低點,符合預期,核心通膨亦回落至 3.1%。食品通膨明顯降溫,推升市場對英國央行 3 月降息的預期,但服務業通膨仍偏高,顯示降息步伐可能偏向謹慎。

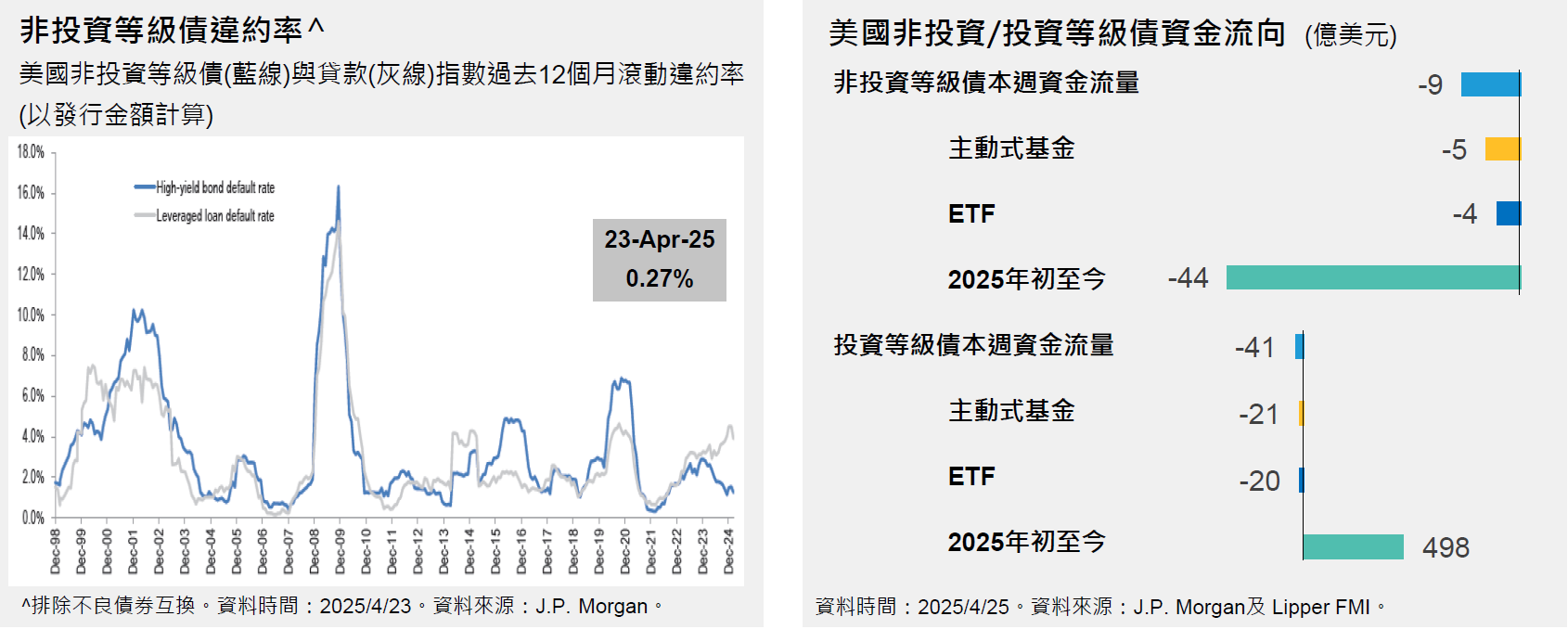

+ 上週美國 10 年公債殖利率上升至 4.08%。美國非投資等級債殖利率為 6.56%* (截至2026年02月20日)。

新興市場+ 印度 2 月 PMI 升至 59.3,創三個月高點,製造業成長強勁帶動整體表現,服務業維持穩健。需求回溫推升接單與就業,但成本與售價壓力加劇,恐使印度央行在降息上維持審慎立場。

+ 中國 1 月 CPI 年增 0.2% 低於預期,通膨仍偏低;核心CPI續升顯示內需回溫。PPI月增0.4%連四升、年減幅 1.9% 收窄至 1.4%,顯示景氣下行壓力正在放緩。

|